2021盘点|独角兽之出行篇:后滴滴时代,努力有用吗?

日前,胡润研究院发布了《2021全球独角兽榜》。在全球独角兽的八项主营业务中,网约车排名第4,共有14家企业上榜,总价值达到2800亿元。

其中,中国的网约车平台有3家,分别为T3出行、曹操出行、首汽约车。2020年位列第3的滴滴出行因上市退出,排在108位的神州优车也因估值下跌,消失在榜单上。

国内的网约车市场一直是滴滴出行一家独大,已经连续4年占据市场90%的份额。自今年7月滴滴被监管部门要求下架后,长期以来一直被压制的第二梯队开始牟足了劲抢占市场,此次上榜的3家平台自然是冲的最猛的。

但是方正证券认为,滴滴的壁垒虽然称不上护城河,但可以算绞肉机。相比汽车市场,显然这个板块更遵从互联网一家独大的市场逻辑。

在龙头企业滴滴下架的2021年,第二梯队有哪些得与痛?这个没有太大技术含量的新兴产业,以前靠的是烧钱,未来拼什么?

T3出行:上位、“门票”和前辙

今年是T3出行首次登上《2021全球独角兽榜》,排名第188位,估值240亿。

这个由一汽、东风、长安、腾讯、阿里巴巴等共同投资打造的出行平台,自2019年7月在南京上线以来一直保持着高速增长。截至目前,T3出行已登陆全国68个城市,累计注册用户数超过7500万,日订单突破300万单。

而T3出行之所以能够在短期内快速崛起,最主要的原因就是有钱。含着金汤匙出生的T3出行,在天使轮就拿到了50亿元的融资。

正因为不缺钱,T3出行才可以任性地烧钱补贴,推出各种优惠措施来吸引用户,从而不断扩大规模。

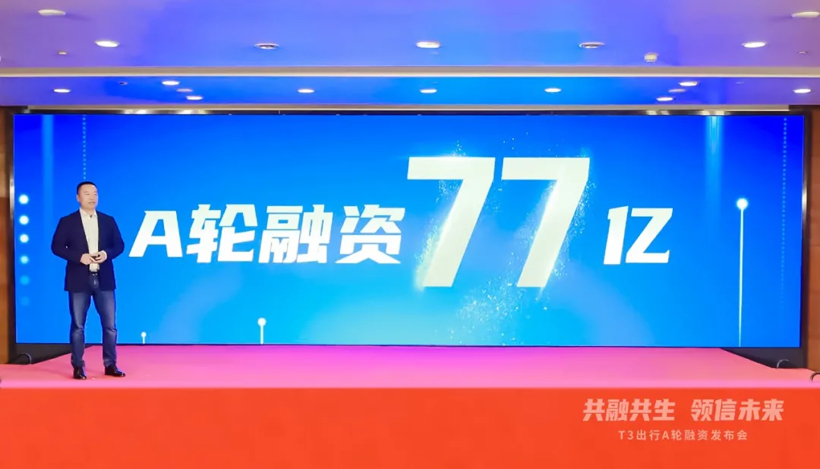

今年10月26日,T3出行又完成了总额高达77亿元的A轮融资。这是自2018年以来,国内网约车市场最大额度的单笔融资,足以说明T3出行拥有成为第二梯队领头羊的潜力。

T3出行CEO崔大勇表示:“完成A轮融资,对我们来说是企业发展的新起点。在继续推进4833战略目标的同时,T3出行将加大在用户服务提升、产品创新、技术研发、自动驾驶等方面的投入。”

他的话也道出了T3出行未来的发力方向。

12月21日,T3出行与智行者签署战略合作协议,双方将共同探索Robotaxi落地创新模式。同时,智行者改制生产的首批Robotaxi正式交付。

此次共同推出是“自动驾驶+正常驾驶”的Robotaxi落地新模式,在指定自动驾驶测试区域,车辆将采用自动驾驶模式,超出该区域的其他区域,则由安全员担任驾驶员接手。

据崔大勇介绍,“在苏州做试点的基础上,未来将逐步推向全国。”

鸿为资本合伙人王欣认为,从行业趋势来看,自动驾驶将是网约车发展的方向和未来,T3出行已拿到了一张“门票”。

不过,与其在资本市场的志得意满形成强烈反差的是,T3出行也是各地方主管单位通报批评名单上的常客。企查查提供的数据显示,自8月份以来,T3出行已经拿到了33条行政处罚。

与此同时,有媒体报道称,T3出行正在对司机结构进行大规模调整,减少直营司机得数量,提升加盟司机的占比。曾经以“标准化、统一化、高合规”为要义的T3出行,正逐渐走上滴滴的老路。

根据全国网约车监管信息交互平台统计的数据,T3出行在11月的订单合规率为84.6%,接单车辆合规率为80.9%,接单驾驶员合规率为80.7%,虽然较此前的两个月有所提升,但是仍处于行业中游水平。

显然,T3出行需要在规模化与合规率之间,找到一条平衡的发展路线。

曹操出行:换帅与隐忧

曹操出行在榜单中排名第305位,与去年相比下降了48个位置,估值达到160亿元。

在成本和市场竞争的双重压力下,引入外部车辆入驻平台是最简单有效的手段。为了提升运力,抢占市场,很多平台都会选择这样的方式,除了T3出行之外,曹操出行也是这条路线的拥趸。

曹操出行创立于2015年5月,起初外界普遍认为,吉利推出曹操出行进军网约车市场,一方面是为了消化过剩的产能,另一方面是为了方便收集数据。

曹操出行早在2019年便开始尝试轻量加盟。2020年,因受到疫情影响导致运力恢复较慢的情况下,曹操出行推出了pro-A政策,开放司机自由度,吸纳更多司机加盟。

截至2021年11月,曹操出行已经上线全国62座城市,注册用户超7000万。极光发布的《2021年Q3移动互联网行业数据研究报告》显示,三季度末曹操出行MAU达到1101.5万,同比增长率高达62.5%,在腰部网约车平台中位列第一。

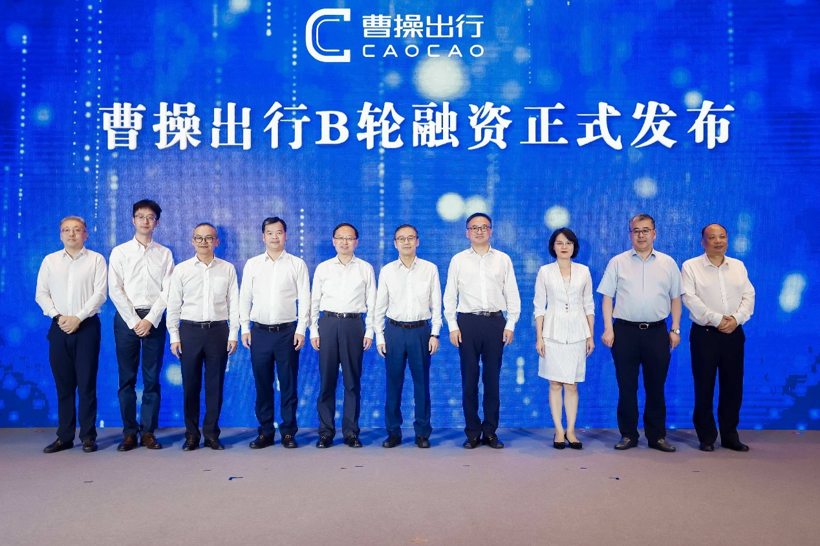

今年9月初,曹操出行完成了金额达38亿元的B轮融资,是今年以来网约车企业获得的首笔国内股权投资。

不久前,曹操出行的运营主体杭州优行科技有限公司发生工商变更,法人代表由刘金良变更为龚昕,后者还同时担任公司CEO一职。

据悉,龚昕曾在滴滴担任过专车事业部总经理,负责代驾、专车、区域网约车业务,去年离开滴滴后加盟了支付宝。

有分析指出,用更专业的管理人员替换创始团队,是企业战略调整的一个信号。随着监管的不断收紧,网约车市场的竞争愈发激烈,让更懂网约车的人来管理,能够帮助企业抢占更多市场份额。

不过在表面向好的背后,曹操出行也存在不小的隐忧。据了解,曹操出行共有直营、加盟注册车辆、驾驶员27949人,日均活跃9430余人,有16家加盟商,除直营1700辆外,其余为个人带车加盟。

加盟车辆占比过大,严重降低了曹操出行的合规率。根据交通运输部最新数据显示,今年11月份,曹操出行的订单合规率在订单量超过30万单的17家网约车平台中位居第10位,订单量较10月同比下降16.8%。

另外,吉利在出行领域已拥有曹操出行、礼帽出行、耀出行3个子品牌。其中,曹操出行主打全场景,礼貌出行专注于定制出行,耀出行强调品质出行。

近日有消息称,吉利还将推出一个网约车聚合平台——幸福千万家,主要做自营的合规运力。作为最早成立的曹操出行,不仅要面对其他平台的竞争,如何在吉利的网约车板块中突围也是一大难题。内忧外患之下,新团队的压力着实不小。

首汽约车:排位与口碑双失

首汽约车在今年的榜单中排名第779位,与去年相比下跌了430个位置,估值65亿元。

首汽约车于2015年9月上线APP,2017年2月获得全国首个《网络预约出租汽车运输证》。

2018年,首汽约车开放了加盟模式,2019年将主要运营方式从自营模式转向承包制。到2020年,首汽约车已实现了全面的轻量化运营。

有分析指出,首汽原本是做出租车起家的,多年的积累形成了很好的司机服务体系,在平台运营和司机管理方面有很好的基础。然而,承包制的推出虽然帮助首汽约车降低了成本,但这把双刃剑却没能帮助其合规率得到提升。

种种迹象表明,一直主打中高端的首汽约车,其口碑正在不断下滑。

根据全国网约车监管信息交互平台统计的数据,首汽约车在11月的订单合规率只有56.9%,接单驾驶员合规率为57.9%,处于整个行业的下游。

今年6月,杭州一名女乘客从一辆偏航的首汽约车上一跃而下,导致左臂骨折。首汽约车表示,该事件只是由于司乘沟通不畅而引起的误解,在网络上引起了巨大的争议。最终法院认定,司机的偏航行为违反了相关规定,交通部门依法依规对网约车司机和首汽约车平台进行处理。

除此之外,首汽约车还出现过单方面删除司机奖励、乱扣司机营业费等现象,引发不少司机的不满。同时,不少乘客抱怨其预估费用与实际相差太大、司机服务态度恶劣等,投诉不断增多。据企查查提供的信息显示,首约科技(北京)有限公司仅在2021年就收到43起行政处罚。

与此同时,首汽约车的业绩也在下滑。数据显示,其运营主体首约科技(北京)有限公司在2017-2020年的4年时间里,分别亏损了24.41亿元、3.53亿元、30.20亿元、14.73亿元,总负债分别为30.83亿元、62.19亿元、90.98亿元、103.67亿元,资产负债率高达4392.80%。

在服务质量和业绩下滑的双重挤压下,首汽约车似乎陷入了一个恶性循环。不仅如此,首汽约车CEO魏东在今年3月离职,成为CTO张友星之后又一名出走的高管,其职位由首汽集团总经理、首汽租车董事长高捷接任。这次人事变动的背后,其实也是首汽约车竞争力下降的一个佐证。

高捷在上任后便表示,公司即将完成C轮融资,拟募集资金20-31亿元,随后将考虑在科创板或主板上市。今年6月,北京产权交易所披露了一份名为“首约科技(北京)有限公司混合所有制改革项目”的公告。公告显示,首汽约车预计今年第四季度完成股份制改革,2023-2024年在创业板上市。

在10月份,有媒体报道称,首汽约车已经于近期完成C轮融资,金额为数亿美金,但是首汽约车对此却不予置评,关于C轮融资的事也始终没有官方公告,或许暗示着这轮融资进展的并不顺利。而且即便拿到了融资,对于眼下的首汽约车来说也是杯水车薪,或许只有成功IPO才可以将公司拉出泥潭。

后滴滴时代,网约车的路该怎么走?

今年以来,国家对于网约车行业的监管力度进一步加强。

7月,多部门进驻滴滴出行,开展网络安全审查。9月,交通运输部会同多个交通运输新业态协同监管部际联席会议成员单位,对11家网约车平台公司进行了联合约谈,当中就包含T3出行、曹操出行、首汽约车。

约谈内容点名批评了部分平台公司通过多种营销手段,恶性竞争,并招募或诱导未取得许可的驾驶员和车辆“带车加盟”,开c展非法营运,扰乱公平竞争市场秩序,影响行业安全稳定,损害司乘人员合法权益。

所以,对于各出行平台而言,车辆及驾驶员的合规化工作,不管在任何时候都是重中之重。只有合规率提升了,用户的体验才能够提升。目前,采用自营模式的如祺出行和享道出行,合规率都能够达到95%左右。看起来,自营这种重资产模式仅适合有车企做背书的平台。

在自营的大势下,虽未登录独角兽榜单,但在网约车江湖中占有一席之地的美团打车与高德打车,都面临着新挑战。因为二者都采用聚合类模式,因此也面临着合规性上更大的挑战。12月初,高德打车因在铜陵市接入不合规网约车平台公司、车辆和司机,以“聚合”的名义从事非法网约车经营被约谈。而美团打车事业部于11月底独立,很大可能会将部分聚合运力线拆掉转为自营。

有观点认为,网约车行业壁垒不高,业务规模、网络效应较弱,且产品同质化严重,用户转换成本低。综合考虑进入壁垒和战略价值,网约车业务大概率只能取得盈亏平衡或者微利。所以,除去滴滴之外,这几家出自车企的网约车平台拥有更大的增长空间,可以通过海量的数据收集,不断完善产品和服务。

不断完善产品和服务不是为了表面文章,而是因为定制化与无人驾驶将会成为网约车市场未来的两个发展趋势,甚至有机会改变整个行业的竞争格局。

2020年底,滴滴与比亚迪共同设计开发的网约车定制车型滴滴D1正式上线。这款车就是通过分析大量出行场景和数据,位司机及乘客专门定制的产品。滴滴利用网约车服务形成的用车市场,打造定制网约车,极大降低了出行成本,替代利用率较低的私家车,实现广义车辆共享,开拓更大的市场。

不久前,一家名为盒子汽车的造车新势力横空出世,并生成要做“B端赛道之王”。这家企业与其他新势力最大的不同就是专注于B端市场,其打造的产品专门卖给共享出行平台。盒子汽车的产品均为定制化打造,可以满足多种用户需求。据了解,先期推出的两款产品,售价只有13-17万元。

所以说,定制化将成为接下来各个平台能否形成差异化竞争的一个主要因素。除此之外,无人驾驶在网约车领域迎来发展机遇。

一方面,新基建成果创造了更好的发展环境,北京、杭州、长沙等地都公布了智能网联汽车相关的新基建计划。另一方面,Robotaxi在国内已逐步进入商业化落地阶段,北京在11月发放了首批“自动驾驶出行服务商业化试点许可”,允许自动驾驶企业对其出行服务进行收费。

方正证券指出,无人驾驶技术会将网约车双边平台降维成单边平台。届时,平台得主要资源司机群体将会失去效力,拥有无人驾驶技术的公司大概率将重塑整个网约车市场的格局。

滴滴的App虽然被下架了,而且短期内回归的可能性也不大,但是这并不影响老用户正常使用。对于滴滴来说,App被下架只是切断了获取增量市场的渠道而已。凭借此前积攒的老用户,滴滴的霸主地位依然无可撼动。

方正证券认为,滴滴的壁垒虽然称不上护城河,但可以算绞肉机。一方面,行业入场费越来越高,从头建立全国网约车平台的年投入已达到百亿级别。另一方面,滴滴拥有接近10年的技术积累和经验优势,并已经建立起标准的产品体验。

基于以上这两点,在没有显著增量市场的情况下,网约车格局较难出现大幅变动,至多出现8:2格局,也就是其余平台瓜分20%的市场份额。目前来看,一二线城市的网约车市场规模已接近饱和,接下来如何开拓三四线城市或更下沉的市场,将成为其余网约车平台争夺市场的关键。